Адрес для входа в РФ: exler.bar

Слушайте, я понимаю - второй носок потерять во время стирки. Носок мог спрятаться в пододеяльнике, в наволочке, в одежде, да и мог просто дезинтегрироваться в дебрях адской стиральной машины!

Но как можно проэтосамое один наконечник на палку для скандинавской ходьбы - это для меня великая загадка! Я эти наконечники меняю где-то раз в 10 дней, они стираются довольно быстро, потому что я хожу по асфальту. Покупаю я всегда один и тот же набор из 12 штук - 6 пар. И вот в очередном наборе каким-то мистическим образом остался один наконечник. Один! Куда еще один делся? Наконечники эти лежат в пакете в шкафчике в коридоре. В шкафчике проверил - нет еще одного наконечника. Мог, конечно, быть вариант, что в пакете изначально было 11 насадок вместо 12, я же их не пересчитываю. Но я больше года постоянно покупаю эти наконечники, никогда такого не было.

Загадка, в общем.

Такой вопрос. Есть какая-то подписка, то есть пользователь сам ввел данные карты и типа как под чем-то подписался. При этом списания производится от адреса, на котором висит абсолютно безликий сайт-визитка, где нет никакого личного кабинета. То есть отписаться от подписки на сайте сервиса - нельзя, потому что неизвестно, что это вообще за сайт.

В онлайн-банкинге уже сделанные списания, понятное дело, отменить нельзя, они авторизованы. А вот как отменить дальнейшие списания? Только блокировать карту, другого варианта нет?

И еще вопрос. Предположим, пользователь подписался на какой-то сервис: дал данные своей карты. И та же самая история - списания делаются от адреса сайта-заглушки. Отписаться нельзя. И при этом списания производятся не раз в месяц, а например, раз в неделю, причем суммы еще и варьируются. Так кто мешает этому сервису списывать совершенно произвольные суммы с произвольной частотой, и как это вообще остановить? Тоже только блокировать карту?

Я обычно если делаю подписку на какой-то сервис, то оформляю ее на виртуальную, только что выпущенную карту (таких можно выпустить хоть сотню). Если вдруг что-то не то - карта просто удаляется, и все.

Но не все пользуются для подписок виртуальными картами, а блокировать основную карту - придется ждать какое-то время, пока банк пришлет новую.

P.S. У меня так с одной российской карты списывалось по 100 рублей в месяц. Это была подписка на какое-то файл-хранилище, но списание делались от какой-то совершенно левой компании, и я не знал, как от этого отписаться. Но суммы были копеечные, списывалось раз в месяц, так что я на это забил, а потом и карта закончилась.

Очередная грустная история о том, как мошенники развели пенсионерку на все ее сбережения. Публикую в качестве напоминания о том, что вашим пожилым родственникам обязательно нужно рассказывать о подобных случаях и предупреждать их о том, чтобы они ни в коем случае не велись на звонки всяких "полицейских".

В Москве начал орудовать Резо Кровавый. Так, по крайней мере, думала пенсионерка, которая почти месяц «помогала полиции» ловить опасного преступника. Но когда Резо узнал о её «предательстве», бабушке пришлось отправить ему все свои сбережения, чтобы он сохранил ей жизнь.

В начале июля в квартире 73-летней Лидии Ивановны раздался звонок. Это был «старший лейтенант Иван Фролов». Он принялся в красках рассказывать о негодяе по прозвищу «Резо Кровавый», который грабит пенсионеров со сберкнижками и как раз начал орудовать в районе, где живёт Лидия Ивановна. «Участковый» попросил связаться с ним, если пенсионерке позвонит подозрительный мужчина с хриплым голосом.

Удивительно, но через сорок минут на Лидию Ивановну и впрямь вышел «Резо Кровавый», потребовавший снять со сберкнижки 800 тысяч. «Фролов», которому Лидия Ивановна тут же позвонила, уверил, что делом вовсю занимается полиция, а пенсионерке необходимо только подыграть. Так она сняла деньги, дождалась дома курьера от «Резо» и отдала нужную сумму.

Вечером «Фролов» отчитался, что полиция опять накрыла только подельников «Кровавого». Что ещё хуже — «Резо» как-то узнал о связях пенсионерки с полицией. Вскоре авторитет и сам связался с Лидией Ивановной и потребовал ещё 2 миллиона за предательство, пригрозив убийством. Испугавшись, женщина отправилась в банк. Сотрудники Сбера долго расспрашивали бабушку, зачем ей столько денег, и даже вызвали настоящих сотрудников МВД. Но «Фролов» заранее предупредил, что в банк могут приехать «плохие полицейские», которые просто захотят забрать все лавры поимки «Резо», и поэтому говорить им ничего нельзя. В итоге бабушка убедила сотрудников Сбера и полицейских, что деньги ей нужны на лечение, и сняла всю сумму.

После того, как женщина отправила всю деньги куда надо, ей вновь позвонил «Фролов». Он отчитался о поимке «Резо» и даже назначил встречу для возврата денег. Но встреча так и не состоялась: к Лидии Ивановне пришли реальные полицейские, поведавшие об умелом разводе мошенников.

Пока что правоохранители задержали одного из курьеров «Резо». Самого неуловимого авторитета и «участкового» пока ищут. (Отсюда.)

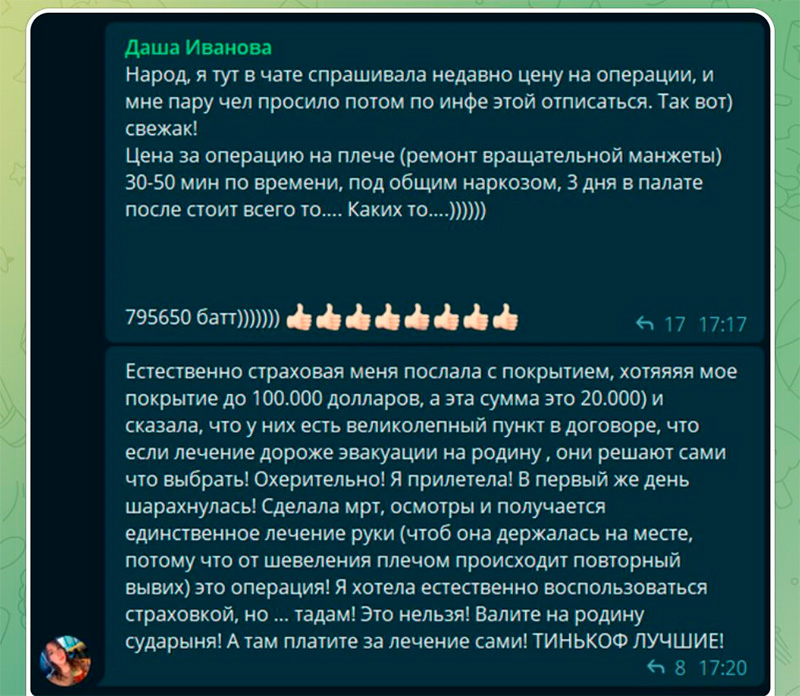

Интересная история. Вот так страхуешься на сумму до $100 тысяч, в первый день отпуска налетаешь на страховой случай, а "Тинькофф" выясняет, что дешевле будет тебя отправить обратно, а там уже лечение оплачивай самостоятельно. Мудро, да. Прям какой-то совсем новый уровень страховых услуг. А если "Тинькофф" выяснит, что тебя за границей дешевле пришибить, чтобы не оплачивать операцию? Такого пункта в договоре случайно нет?

Кстати, пишут, что это далеко не единственный такой случай с данной компанией.

Несколько лет я использовал вот такой разборный лайтбокс для съемки всяких гаджетов.

Не сказать, что он был очень удобный. Задник у него крепился на липучке и постоянно отваливался, крепление двух ламп было сделано совершенно безобразно, и лампы также постоянно слетали, рассеивателя для ламп не было, так что они бликовали на глянцевых гранях смартфонов, ну и плюс такой здоровенный куб - 80х80х80 сантиметров - для съемки всяких смартфонов-наушников был явно избыточен, тем более что, например, ноутбуки в нем уже нормально снять было нельзя. А тут белый задник у него окончательно пришел в негодность (загрязнился так, что уже не отчистить), новый задник к нему не купить, и я задумался над тем, чтобы взять себе другой лайтбокс - раза в два меньше и с более удачной конструкцией.

Полазил по Амазону, поискал - выбрал вот такой: 40х40х40 сантиметров, простая сборка, нормальное крепление ламп, рассеиватель, четыре задника.

Собирается за пару минут (тот здоровенный нужно было собирать минут 15-20). Фоновый задник крепится элементарно, меняется за полминуты.

Лампы крепятся очень надежно.

Есть специальный рассеиватель для ламп.

Можно снимать сверху, можно снимать с фронтальной части, вот этот загнутый козырек с лампой можно приподнимать, чтобы не мешал. Яркость ламп регулируется, также есть специальные вставки, меняющие световую температуру на более теплую, но мне это без надобности.

В общем, удачно выбрал, подходит на все сто.

Ну и вот пара примеров - съемка сверху и с фронтальной части.

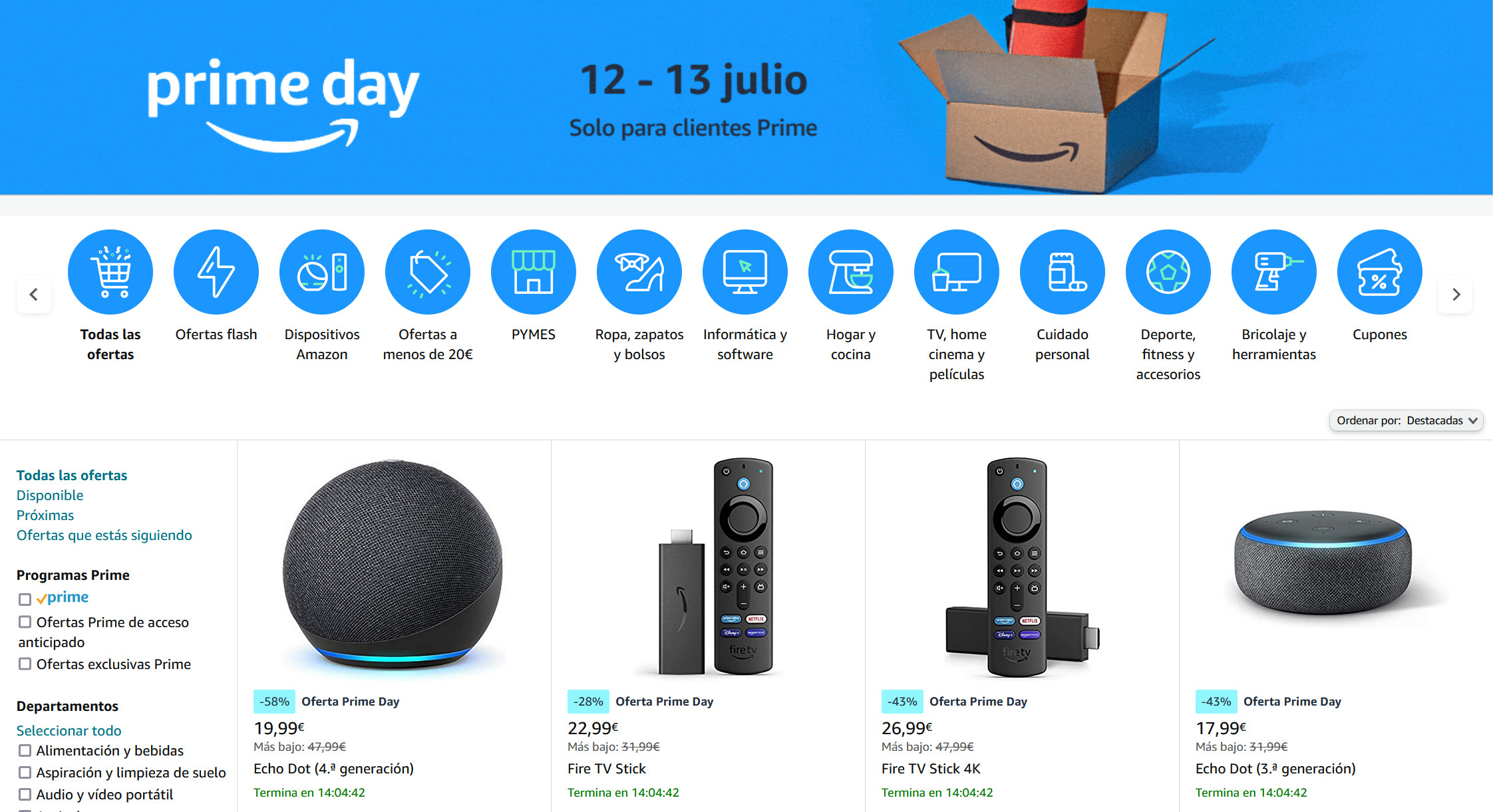

Если вы пользуетесь Amazon и имеете статус Prime (а его обязательно нужно оплатить, потому что это стоит совсем недорого, зато вы получаете кучу всяких плюшек, включая быструю бесплатную доставку, а также безлимитное облако для хранения фотографий), то загляните на Amazon (судя по всему, эта распродажа идет во всех странах, где работает Amazon) и посмотрите предложения на двухдневной распродаже (она началась вчера, сегодня - последний день) для пользователей Prime. Там реально очень хорошие скидки: можно поймать хороший смартфон со скидкой процентов тридцать, на какую-то электронику (причем совсем не бросовую) скидки аж до 60%. Я сам там сейчас сижу, набиваю корзину, так что гляньте - может быть интересно.

С электросамокатчиками во многих странах наблюдается куча проблем. Они носятся, не разбирая дорог, не соблюдают никаких правил, нередко налетают на пешеходов и травмируют людей, также, разумеется, конкретно бьются сами, потому что многие из них мозгами не думают вот прям совсем.

В Испании это все пытаются как-то регулировать, выпустили какие-то новые законы, регулирующие использование электросамокатов, но, насколько я вижу, это ни на что не повлияло - на каждом шагу можешь наткнуться на упоротого самокатчика.

Вот только что ездил в магазин. Еду по главной дороге, ее пересекают второстепенные дороги с соответствующими знаками - выезд на главную дорогу или знак "Стоп". Причем и на главной, и на второстепенных дорогах почти вплотную стоят дома, то есть увидеть, что кто-то приближается по второстепенной, можно только в последний момент.

Еду, подъезжаю к пересечению - со второстепенной на большой скорости вылетает чувак на электросамокате, причем он даже голову не повернул в сторону, откуда по главной дороге едут машины: я еле успел дать по тормозам. Так он так и уехал, не повернув голову. На вид ему лет шестнадцать. Что-то мне подсказывает, что до двадцати он может и не дожить с такой манерой езды.

Ну, ладно, еду дальше, заехал на другую одностороннюю улицу, которая в одном месте резко поворачивает. Еду по ней, подъезжаю к повороту - из-за дома поперек движения вылетает самокатчик прямо мне в лоб. Я опять успел дать по тормозам (ну и в таких случаях я всегда езжу предельно медленно, потому что жду чего-то подобного), парень в последний момент вильнул вправо, избежав столкновения, проорал какое-то ругательство - мол, куда прешь, козел, - и умчался. Ему тоже на вид лет шестнадцать-семнадцать. Он тоже имеет все шансы не дожить до двадцати.

Тут в чем главная проблема? То что он убьется из-за того, что у него мозгов в голове нет - это как бы его проблемы и проблемы его родственников и близких. Но если он подобным образом попадет, не дай бог, под мою машину, то меня посадят. Даже если будет доказано, что я ни в чем не виноват. Вот тут, как мне кажется, есть некоторая логическая несостыковка.

Еще немного подробностей о том, что вытворяет этот банк. Мне написал читатель Павел - он клиент банка и имеет там брокерский счет. Всякие подтверждающие эту историю скриншоты из чатов и переписки с техподдержкой банка у Павла есть. Цитирую:

Высылаю ещё немного информации про поведение банка Тинькофф.

Помимо банка, Тинькофф ещё и брокер, поэтому у многих клиентов этого банка были и брокерские счета там. В марте, после введения ЦБ крупных комиссий на покупку наиболее распространенных валют, многие купили себе швейцарский франк (например, на бирже через Тинькофф брокер), так как на эту валюту не было дополнительной комиссии. Я поступил так же. Франки эти в основном лежали на брокерских счетах клиентов, потому что многие рассматривали это вложение как защиту от возможного падения рубля и собирались по мере необходимости конвертировать эти франки в рубли обратно (или в другие валюты). В июне Московская биржа внезапно остановила торги по франкам, сославшись на санкции.

Соответственно, единственной возможностью получить свои франки стал вывод франков на свой счёт в банке. При попытке сделать это, сталкиваешься со следующим квестом:

1. Поддержка Тинькофф настоятельно рекомендует не предпринимать действий по выводу, так как это невозможно;

2. Если клиент сильно настаивает, то он должен подать письменное поручение на вывод средств. Для этого надо записаться на посещение офиса Тинькофф в Москве (запись давали через неделю от даты обращения). Иногородним надо ехать в офис в Москву или отправлять документы с нотариально заверенной подписью по почте;

3. После подачи поручения на вывод приходит информация, что поручение принято, обычно оно исполняется за 15 дней, но сейчас будет дольше, а может и никогда;

4. На данный момент никому, насколько я знаю, поручения не исполнили. Никаких иных вариантов не предложили (например, конвертации по курсу и т.п.). Ссылаются на то, что деньги эти де факто хранятся в НКЦ (национальный клиринговый центр) и это он их блокирует.

5. При этом БКС и Альфа в то же время выводят франки с брокерских счетов на банковские без проблем;

6. Никакой из сделанных в Тинькофф запросов не привел к внятному ответу. Например, спрашивали про точную схему движения средств, про роль НКЦ, какие именно санкции мешают движению и т.д.

7. ЦБ на запрос дал отписку в стиле "это ваши коммерческие риски".

8. Тинькофф продолжает затягивать все процессы. Например, не забирает поручения с почты, берет три дня на ответ по любому вопросу, через три дня следует несуразная отписка. Всех активистов во внутренней соцсети Пульс банят. Например, за упоминание телеграм-канала попавших с франками в Тинькофф мгновенный бан.

9. Сегодня в группу собралось более 300 пострадавших от действий Тинькофф, готовится судебный иск о незаконном удержании денежных средств. Открытый чат https://t.me/FrankTinkofff

Там есть и описания историй, и скриншоты переписок, и ответы ЦБ, и прочее. Есть ещё закрытый чат, где общаются клиенты, готовые подавать в суд.

10. Вишенка на торте. Взаимоотношения клиентов и Тинькофф описываются регламентом, который они выкладывают у себя на сайте. Если ты не успел отказаться от новой редакции регламента, то ты считаешься принявшим ее. Так вот последние дни Тинькофф как бешеный принтер выпускает одну редакцию регламента за другой. В частности из свежего: Тинькофф не несёт ответственности за доверенные ему клиентом деньги. Все риски берет на себя клиент.

Жесть, конечно! Просто жесть!

Вообще, конечно, интересно наблюдать, как банк "Тинькoff" с момента его вынужденной продажи Олегом Тиньковым от звания одного из лучших банков России стремительно скатился до прямо противоположного звания.

С сегодняшнего дня "Тинькофф" перестает отправлять SWIFT-переводы во всех валютах. В частности - в долларах США, говорится в сообщении банка. Там утверждают, что это временная мера, которая будет действовать до 1 октября.

Так "Тинькофф" оказался - в части SWIFT - в положении санкционных банков, которые от системы отрезали принудительно: Сбербанк, ВТБ, "Открытие" и так далее. При этом "Тинькофф" не под санкциями.

Почему это произошло

Озвученное сегодня решение банк принял из-за "западных контрагентов", которые постоянно ужесточают требования и обрабатывают все меньше платежей клиентов из России. Средний срок SWIFT-перевода уже достигает нескольких недель, сказано в сообщении "Тинькофф".

"Банк оказался в ситуации "плохой франшизы", - уверяет его предправления Станислав Близнюк. - Собственных усилий, чтобы платежи проходили в комфортные для клиентов сроки, недостаточно, потому что SWIFT-переводы на 95% зависят от западной инфраструктуры".

При этом входящие переводы со стороны "Тинькофф" ограничиваться по-прежнему не будут, если не считать той самой минимальной комиссии в 200 долларов. Все средства, полученные за счет комиссий по валютным счетам и переводам, банк обещает отправить "на благотворительные цели". Какие именно - говорит, что расскажет в ближайшие месяцы.

...

Что с зависшими деньгами

В сегодняшнем сообщении "Тинькофф" обещает, что постарается исполнить ожидающие обработки переводы "в разумные сроки". Адресаты этого заявления - тысячи клиентов банка, у которых зависли SWIFT-платежи (первым на эту ситуацию обратил внимание телеграм-канал Moneyhack).

В телеграм-чате по этой теме сейчас больше пяти тысяч участников. Вот лишь пара историй - канва у всех абсолютно одинаковая.

Клиентка "Тинькофф" отправила 142 тысячи долларов своему сыну на счет в Freedom Finance в конце июня. Американский банк-корреспондент платеж отклонил, но в "Тинькофф" он пока так и не вернулся. Сроки обработки возврата все время продляют.

Мужчина попытался отправить из "Тинькофф" 20 тысяч евро. Платеж завис на авторизации, клиент попросил его отменить - банк согласился, но до сих пор этого не сделал: то есть, процесс возврата денег даже не запущен.

Участники чата находятся в разной степени отчаяния. Кто-то засыпает вопросами "Тинькофф", кто-то пытается достучаться до банка-корреспондента (одна девушка делится положительным опытом, как звонок в американский банк смог "протолкнуть" ее SWIFT-перевод), кто-то готовится идти в суд.

Один из клиентов обратился за помощью в ЦБ. Там ответили (копия письма есть у Би-би-си), что из-за санкций взаимодействие с иностранными банками-корреспондентами затруднено.

Поскольку клиент сам согласился на условия банка, ЦБ вмешаться не может и рекомендует "рассмотреть альтернативные варианты по переводу средств в валюте". (Отсюда.)

Про благотворительность было особенно смешно. Брать дикую комиссию за все, даже за возвращенные непереведенные платежи, и при этом пообещать полученные средства перевести на благотворительность - когда-нибудь потом, месяцев через -цать, когда об этом все забудут: они, судя по всему, своих клиентов держат за идиотов. Ну и понятно, что надо быть законченным идиотом, чтобы в этой ситуации оставаться клиентом этой шарашки. Впрочем, насколько я понимаю, там еще пикантность в том, что уйти из этого банка сейчас практически невозможно: деньги нельзя перевести на счет в другой банк, а выводить их наличными, насколько я читал, разрешается только если определенная сумма денег находилась на балансе до 9 марта 2022 года.

Поразительные феномены, конечно, просто поразительные.

Я здесь уже писал о том, какой беспредел сейчас вытворяют в "Тинькофф банке", но он такой, разумеется, не один. Вот здесь собрали различные известные случаи того, что сейчас происходит с некоторыми российскими банками. (Плюс я еще и чем-то подобном и у своих друзей-знакомых постоянно читаю.) Если вы сталкивались с чем-то подобным в своих банках - поделитесь здесь в комментах, плиз.

За последние месяцы было введено столько ограничений и новшеств, что российские банки под шумок решили начать нещадно обдирать и разводить на деньги своих клиентов. И тут кто во что горазд: немыслимые комиссии, завышенные курсы, заморозка активов и многое другое.

Альфа-банк

— Когда стало известно о закрытии доступа к иностранным ценным бумагам и необходимости в передачи их другим брокерам, российские банки в целом справились с этой задачей. Но не Альфа-банк. Он решил экстренно создать новый брокерский сервис — «А-Инвестиции», который даже успел получить лицензию от ЦБ.

Но что-то пошло не так. Клиентов начали гонять от одного брокера к другому, в итоге уведомив о заморозке их активов до неопределенного времени. Может, и навсегда, кто же знает.

— Еще один акт варварства от Альфа-банка — отказ выдавать валюту. Ее можно только обменять по невыгодному курсу или конвертировать в рубли.

ВТБ

— Банк навел беду на проект Аркадия Воложа — «Яндексу» пришлось закрыть свою инвестиционную платформу.

— Не повезло и клиентам банка, который решил устроить ребрендинг и переименовать «ВТБ Капитал» в «Аровану». Ничего с новым названием не вышло, а успевшие вписаться в это дело пострадавшие подают иски.

— В новых договорах клиенты все больше обнаруживают текст, прописанный мелким шрифтом. В итоге высокие проценты обещанной доходности оказываются ниже уровня инфляции.

Россельхозбанк

— Банк одним из первых не выплатил купон по еврооблигациям.

— Разница между курсами покупки и продажи здесь очень внушительная. А это чистой воды грабеж. Хотя этим грешат все банки.

— РСХБ одним из первых стал выдавать китайские карты UnionPay, требуя за услугу 7500 рублей. Один из самых высоких ценников.

— Недавно банк прекратил валютные переводы внутри страны. Клиентов уведомить забыл, само собой.

Тинькофф

— Стал лидером по стиранию рамок всяких банковских приличий. Все его заслуги и фишки остались в прошлом. Теперь работа с ним — сущий ад. И это несмотря на то, что банк под санкции не попал. Все началось с покупки доли Олега Тинькова Владимиром Потаниным.

— Произошел рост в 10 раз комиссии на брокерские операции. Жадность с комиссиями за рассрочку точно войдет в историю — банк подключал услугу уже за ее просмотр.

— Тинькофф назначил отрицательную ставку по депозитам в валюте свыше тысячи единиц аж в 12% годовых. ЦБ повозмущался, и Тинькофф заявил, что станет обворовывать только тех, кто держит не $1 тысячу, а $10 тысяч на вкладах.

— Снять в банкоматах наличные доллары почти нереально. Приходится вести за ними охоту. Кому не нравится — можно получить быстрее, заплатив 12%. Или обменять все на рубли — это всегда пожалуйста.

— Отдельная история — SWIFT-переводы. Банк ввел на них комиссию не менее 200 у.е. Пришлют клиенту из-за границы меньше этой суммы — ее просто полностью спишут. Но и это ещё не всё. Со всеми текущими трудностями перевод может не пройти и вернуться отправителю, и в таком случае комиссию с него удержат уже дважды. Возврат перевода трактуется как новый перевод и снова облагается комиссией в 200 у.е..